Konto-til-konto betalinger i Ka-ching med AcountPay

Med den nye integration til AcountPay kan dine kunder betale direkte fra bankkonto til bankkonto — uden kortgebyrer, uden forsinkelser og uden mellemled.

Fra juli, 2019 gælder der ny lovgivning omkring opkrævning af moms for gavekort og tilgodebevis.

Der kan læses mere om reglerne her:

https://www.danskerhverv.dk/presse-og-nyheder/nyheder/nye-byrdefulde-regler-for-moms-pa-gavekort/

Som det fremgår af ovenstående artikel, så er man undtaget de nye regler, såfremt man sælger varer med differentieret moms (såsom frimærker, aviser og forsikringer), eller hvis man sælger gavekort, der kan indløses på tværs af landegrænser.

For alle andre gælder de nye regler.

I denne artikel snakker vi hovedsageligt om gavekort, men helt tilsvarende regler gælder for tilgodebevis.

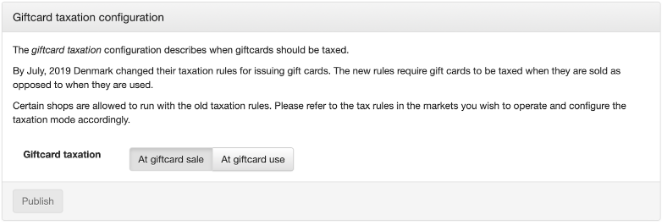

I Ka-ching POS understøtter vi både den nye og gamle lovgivning - og dermed kan man også konfigurere vores system, således at man er undtaget de nye regler - såfremt man skulle opfylde kriterierne for dette.

Fra og med release 10 af Ka-ching POS er standard-opførslen, at de nye momsregler for gavekort er i spil. Denne opførsel kan ændres i vores Back Office under ‘Configuration’.

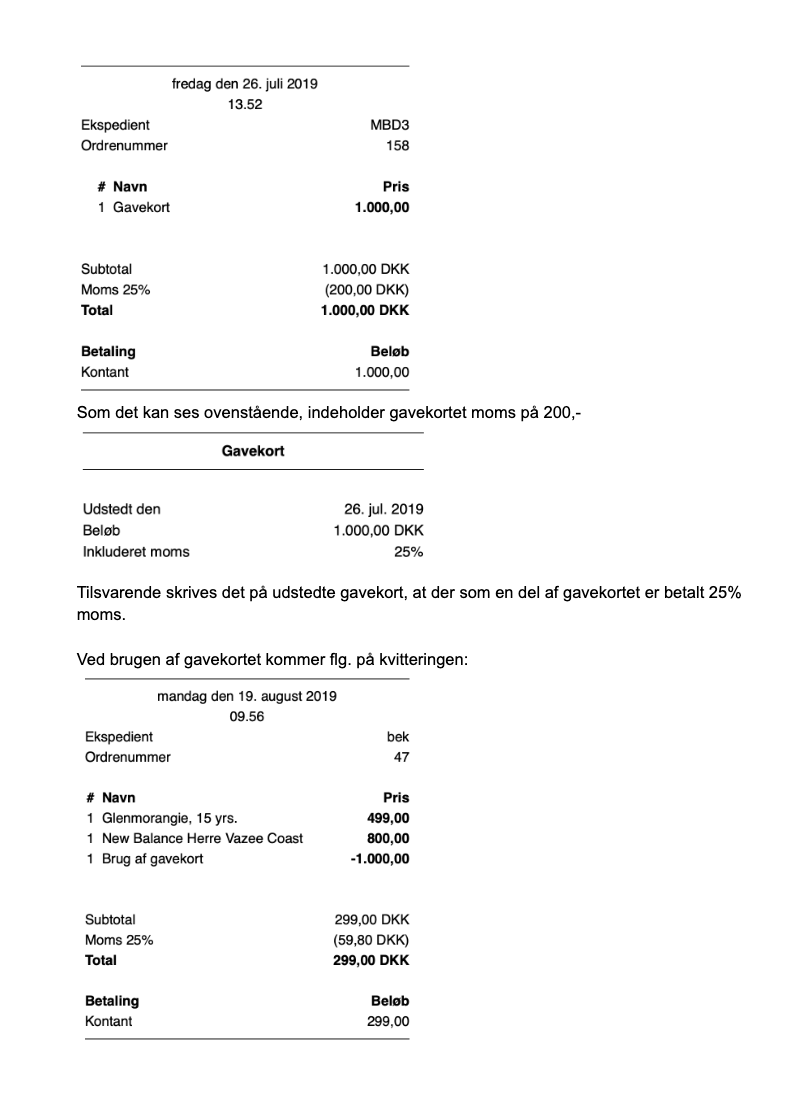

Med de tidligere momsregler skulle moms først registreres ved brug af et gavekort. Det vil sige, at et køb af et gavekort er uden moms - og det kan snarere sidestilles med, at kunden overfører et beløb til en form for gavekorts-konto. Brug af dette gavekort svarer så til, at varer beskattes som normalt, og at betalingen bare kom fra gavekorts-kontoen.

De nye momsregler dikterer, at momsen skal opkræves ved salg af gavekortet. Det vil sige, at et køb af et gavekort fremover svarer meget mere til at købe en vare. Ved brugen af gavekortet skal den indeholdte moms modregnes momsen på de købte varer. Dermed svarer brugen af et gavekort til, at man returnerer en vare og får modregnet varens pris og den indeholdte moms.

I Ka-ching POS håndterer vi derfor de nye momsregler for gavekort ved at repræsentere salg af gavekort ligesom andre salg - og brug af gavekort repræsenteres regnskabsmæssigt som en vare i kurven med negativ pris og negativ moms.

De tidligere momsregler - eller for de butikker, der er undtaget de nye regler - bliver køb og brug af gavekort derimod håndteret som indbetalinger og udbetalinger fra en gavekorts-konto.

Bemærk, at symmetrien mellem køb og brug af gavekort både for de tidligere og de nye momsregler har den ekstra gavnlige sideeffekt, at omsætningen ved køb og brug af gavekort også bliver korrekt. Med tidligere regler er der kun omsætning ved brug af gavekortet. Med nye regler er der omsætning ved køb af gavekortet - og denne omsætning modregnes ved brug.

Ved brugertest og konsultation med revisorer har vi erfaret, at den tydeligste visning af momsudregningen med de nye momsregler er lettest at forstå, hvis man rent faktisk viser gavekorts-betalingen som en varelinje.

Med denne repræsentation er der ikke noget mystisk i at et salg af varer for 600,- betalt med et gavekort på 500,- og 100,- i kontanter har en total moms på 20,-:

Nike Air: 600,-

Gavekort -500,-

Subtotal: 100,-

Heraf moms: (20,-)

Total: 100,-

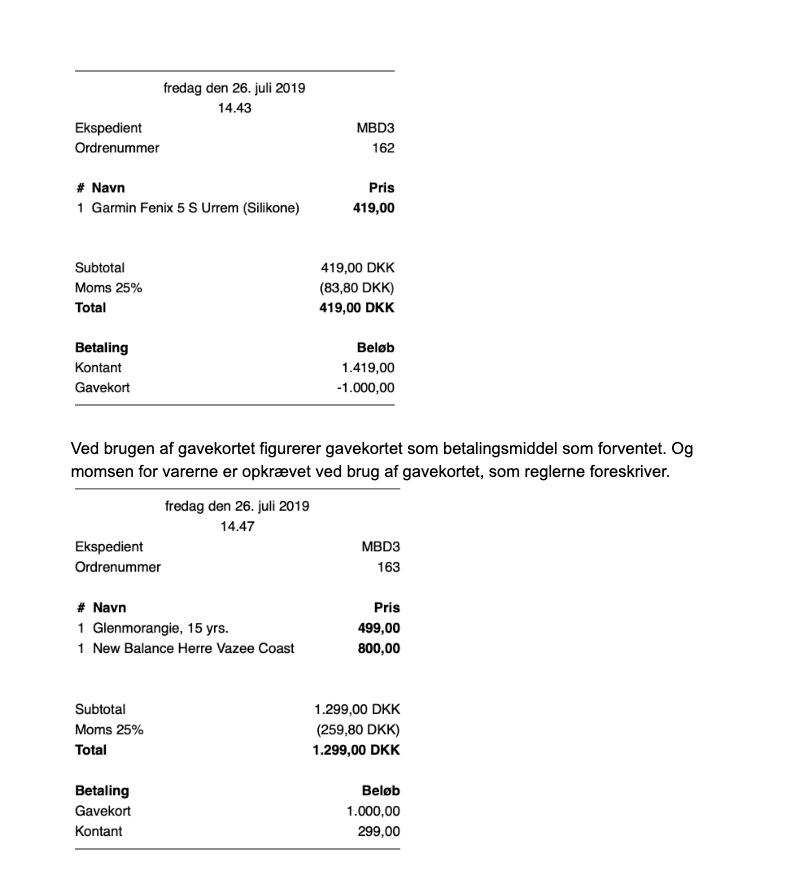

Det vil sige, at vi med de nye momsregler viser både køb og brug af gavekort på kvitteringen præcist som det også rapporteres regnskabsmæssigt.

For de af jer, der er undtaget de nye momsregler vil køb af gavekortet også fremgå som en varelinje, selvom det i regnskabet ikke vil tælle med i omsætningen. Her er brug af gavekortet regnskabsmæssigt stadig en reel betaling, så den vil naturligvis fortsat blive vist sådan.

I Ka-ching POS er det de enkelte gavekort, der bærer informationen om hvilken moms, der er indeholdt i gavekortet.

På denne måde håndteres overgangsperioden helt automatisk. Et gavekort, der er udstedt med de gamle momsregler, vil ikke bære information om indeholdt momssats - og derfor vil betaling med dette blive registreret som et betalingsmiddel - og dermed vil skatten blive opkrævet ved salget.

Et gavekort, der er udstedt med de nye momsregler, bærer informationen om momsen, så selv hvis man skulle bruge disse i omgivelser, hvor de nye momsregler efterfølgende er slået fra, så vil momsen, der allerede ligger i gavekortet ved betaling, stadig blive modregnet de andre varer i kurven - og dermed opnår vi, at momsen kun bliver pålagt ved salget af gavekortet, og ikke ved brugen.

For gavekortsintegrationer er det nødvendigt, at gavekort kan bære information om den indeholdte moms. Det kan Ka-chings gavekortstjeneste naturligvis. For gavekort, der ikke har behov for at blive brugt i en overgangsperiode, kan denne skat naturligvis repræsenteres statisk, så derfor kan den blot gøres til en del af integrationen mellem Ka-ching og gavekortssystemet.

For regnskabssystemer bør der ikke være behov for at ændre noget. Ka-ching sørger for at køb + brug af et gavekort i alle situationer kun resulterer i, at gavekortets værdi kun bliver registreret i omsætningen een gang.

Hvis der er speciel håndtering af køb og brug af gavekort, skal man dog være opmærksom på, at køb og brug med nye regler skal håndteres ved at håndtere varelinjer med de specielle ‘behaviors’: ‘giftcard’, ‘giftcard_use’, ‘voucher’ og ‘voucher_use’.

Med gamle momsregler skal man i stedet håndtere indbetaling og betaling med betalingstypen “giftcard.integration”.

Kunde køber et gavekort på 1.000,-

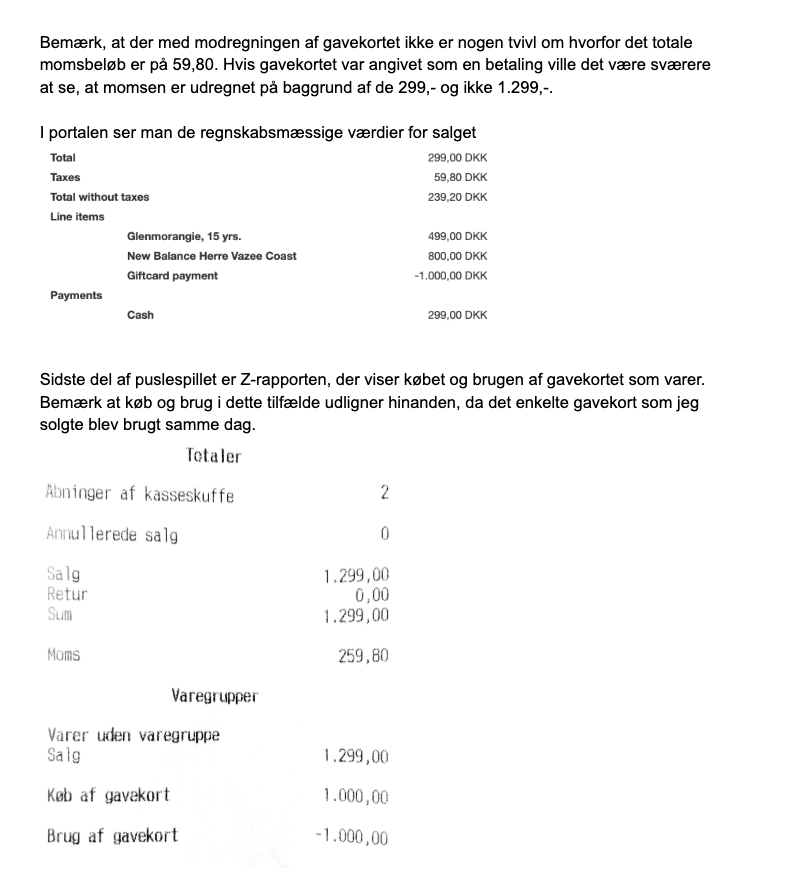

Bemærk, at der med modregningen af gavekortet ikke er nogen tvivl om hvorfor det totale momsbeløb er på 59,80. Hvis gavekortet var angivet som en betaling ville det være sværere at se, at momsen er udregnet på baggrund af de 299,- og ikke 1.299,-.

I portalen ser man de regnskabsmæssige værdier for salget

Hermed et salg af gavekort med gamle gavekortsregler.

Bemærk, at gavekortet er repræsenteret som en indbetaling, og at der ikke er angivet nogen moms ved salget.

På Z-rapporten vil der for gamle gavekortsregler findes en afstemning, der svarer til gavekorts-betalingstypen.

Med de nye gavekortsregler bliver køb og brug af gavekort og tilgodebevis i stedet talt med som en del af omsætningen, men vil blive vist som specielle indgange “Køb af gavekort” og “Brug af gavekort” hhv.

I vores Back Office vil vi vise de regnskabsmæssigt korrekte salgsoplysninger - og dermed ikke de kundevenlige præsentationer på kvitteringen.

Det vil sige, at salg af varer for 1.000,-, som betales med gavekort på 500,- og resten i kontanter med de nye momsregler vil fremgå som et salg hvor totalen er 500,- (da gavekortsbetalingen jo reelt set er en modregning af værdierne i kurven).

Tilsvarende vil vi med de gamle gavekortsregler vise salg af et gavekort på 500,- og en vare til 100,- som havende en total på 100,- (da gavekortskøbet i denne situation reelt set er en indbetaling til en konto).

Det vil sige, at der er helt styr på det regnskabsmæssige - og kvitteringerne er også så brugervenlige, som de kan blive, men dette er så på bekostning af, at butiksindehaverne lige skal vænne sig til forskellen fra kvittering til regnskabsmæssig repræsentation.

I Ka-ching lægger vi naturligvis stor vægt på at de regnskabsmæssige værdier er 100% korrekte.

Med vores modellering af både nye og gamle momsregler for gavekort opnår vi denne korrekthed - men på samme tid præsenterer vi værdierne på en måde der er let og enkel at forstå for kunderne - og på en måde hvor detaljerne om hvordan momsen opkræves ikke ændrer yderligere på hvordan salg og brug af gavekort vises på kvitteringerne.

1. Hvordan påvirker de nye momsregler for gavekort og tilgodebeviser virksomheder, der opererer på tværs af landegrænser, og hvordan håndteres dette i Ka-ching POS-systemet?

- De nye momsregler for gavekort og tilgodebeviser påvirker virksomheder, der opererer på tværs af landegrænser, ved at kræve moms ved salget af gavekortet. Dette kan skabe kompleksiteter, især når der er forskellige momssatser i forskellige lande. I Ka-ching POS-systemet håndteres dette ved at tillade konfiguration af undtagelser fra de nye regler baseret på kriterierne.

2. Er der nogen bestemte situationer, hvor det kan være mere hensigtsmæssigt for en virksomhed at vælge at bruge de gamle momsregler for gavekort, selvom de opfylder kriterierne for undtagelse fra de nye regler?

- Ja, der kan være situationer, hvor virksomheder finder det mere hensigtsmæssigt at vælge at bruge de gamle momsregler for gavekort, selvom de opfylder kriterierne for undtagelse fra de nye regler. Dette kan være tilfældet, hvis virksomheden primært opererer inden for et enkelt land med ensartede momsregler eller hvis virksomheden ønsker at forenkle regnskabsprocessen.

3. Hvordan håndterer Ka-ching POS-systemet tilbagebetalinger eller refunderinger i forhold til køb foretaget med gavekort under de nye momsregler? Er der særlige procedurer eller regler, der gælder i disse tilfælde?

- Når det kommer til tilbagebetalinger eller refunderinger i forhold til køb foretaget med gavekort under de nye momsregler, håndteres dette i Ka-ching POS-systemet ved at modregne den indeholdte moms ved brug af gavekortet. Dette sikrer, at momsen kun opkræves ved salget af gavekortet og ikke igen ved brugen. Der er ingen særlige procedurer ud over dette, da systemet automatisk beregner modregningen af moms i tilfælde af refusioner eller tilbagebetalinger.

Med den nye integration til AcountPay kan dine kunder betale direkte fra bankkonto til bankkonto — uden kortgebyrer, uden forsinkelser og uden mellemled.

En ny integration synkroniserer varekatalog og lager i realtid mellem din WooCommerce-webshop og Ka-ching — så du altid har ét samlet billede af din beholdning, uanset hvor salget sker.

Med Tap to Pay på iPhone og Ka-ching POS kan du modtage alle former for kontaktløs betaling direkte på din iPhone – fra fysiske betalings- og kreditkort til Apple Pay og andre digitale kortholdere. Der er ikke brug for ekstra kortlæsere eller hardware. Det er nemt, sikkert og anonymt.